60后、70后的房产,将成为“养老陷阱”

作者 | 雅宁

很多拥有多套房产的60、70后,可能没有意识到,手头多余的房产,将会成为“养老陷阱”。

一位58岁的客户,此前手握北京核心区域5套房产,每套价值一千万左右,最近半年多来,客户卖掉了两套房。

客户年轻时下海经商,积累了不小的资产,后来,他拿着手上的大部分积蓄投资了房产。随着房地产的飞升,客户手上房子的价值也水涨船高。

以前每月收的房租,可以覆盖家里基本的生活开销。变化从口罩那两年开始,客户明显察觉,收租越来越不稳定了,一套房子空置个几个月是常有的事。

口罩过去就能恢复往常了吧?和很多人一样,客户也这么想,可后来即便主动降价都很难租出去。不止是租金,房价也在下跌,一线城市也没能避免。而客户家里的大部分资产都压在了房子上,整体财富跟着缩水。

“将来养老不能光靠房子。”客户深深意识到。

一方面,现在没有持续稳定的租金了,另一方面,房子看着值钱,但却有价无市,遇到急用钱的时候,房子不是说卖就能卖掉的,再过十几二十年,接盘的人就更少了。

去年10月,楼市行情回暖,客户卖掉了一套房,今年3月小阳春,又出手了一套。

卖房后,钱放哪呢?客户找到我们,想把150万美元放进香港分红险,将来养老用。

为什么选择香港分红险呢?

首先是它安全。

这两年很多财富公司暴雷,客户不希望这笔养老钱,将来打水漂。香港分红险的安全性,体现在两方面:

一方面是保费安全,长期持有保单的情况下,保费不会亏损,这是白纸黑字写入计划书的。

一方面是香港保险公司安全。

香港保险市场发展的180多年来,没有一家人寿保险公司破产。在成熟健全的监管体系下,香港保险公司不会轻易破产。退一万步说,假如有公司破产了,也会由其他公司来接管,保障保单持有人的权益。

其次,香港分红险回报高,长期持有,预期回报复利6%左右,而且还能规划养老现金流。

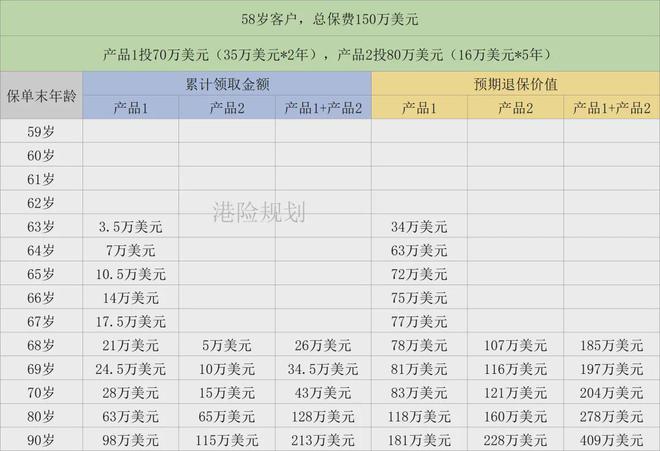

我们建议客户把这150万美元,分别放进两款产品,方案如下:

想要进一步了解,扫码添加好友

为什么要把钱放进两款产品呢?

客户很快就要养老,产品1,可以早领取;产品2,十年后可领取的金额更丰厚。两款产品组合,既可以尽早补充现金流,又尽可能拿到更多的现金流。

下面我来具体给大家解释,这两款产品分别什么时候领,领多少。

1、拿70万美元,投保产品1,每年交35万美元,交2年。

第5年末开始,即客户62岁开始,预期每年可以领总保费的5%,即3.5万美元(约25万人民币,平均每月2万人民币)用于养老,活多久领多久。

换个角度,这份保单可以看作一套“金融房子”,客户每年预期可以拿到5%的租金回报率,吊打当下1.5%的租金回报率。

2、另外80万美元,投保产品2,每年交16万,交5年。

第10年末开始,即客户68岁开始,预期每年可以领5万美元(约36万人民币,平均每月3万人民币),活多久领多久。

总结一下,两份保单领的钱叠加起来,意味着客户68岁以后,每年预期能有8.5万美元(约61万人民币,平均每月5万人民币)的现金流,补充养老开支。

80 岁时,累计领了128万美元,此时两份保单预期还有278万美元;

90岁时,累计领了213万美元,此时两份保单预期还有409万美元。

香港保单不仅可以用于养老,同时还能兼顾传承,将来到了合适的时候,客户还可以把保单传给孩子。

想要进一步了解香港保险的朋友,请扫码加好友沟通。另外,我们准备了一份【香港保险实用手册】,也可以扫码免费领取。

相关文章

外资公募绩优产品持仓曝光 聚焦科技与资源主线

随着权益市场回暖,部分外资公募旗下产品凭借均衡的行业布局与稳健的投资策略,取得了不错收益。 数据显示,今年以来,多家外资公募表现突出,旗下代表性产品年内收益均有亮眼表现,其中部分绩优基金收益率已超过5...

一年花133亿买流量,AI大牛股“腰斩”后冲刺IPO

年初借AI应用概念一度被市场热炒的易点天下(301171.SZ),如今正站在新的十字路口。 3月26日,这家在A股创业板上市不足四年的公司正式向港交所递交主板上市申请,中信证券(06030.HK)香港...

AI应用爆发,这一赛道增速最快!

近日meta以数十亿美元资金收购AI智能体Manus的消息,刷屏网络,也引发了市场对AI应用的投资热情。 目前市场已经达成了共识,AI算力硬件板块基本成熟,明年市场焦点将转向AI软件应用的商业化加速...

“A拆A”失败后 潍柴雷沃转战港交所

旗下子公司前次闯关创业板告败后,潍柴动力(000338)拟推动潍柴雷沃智慧农业科技股份有限公司(以下简称“潍柴雷沃”)赴港上市。6月21日,潍柴动力披露公告称,公司所属子公司潍柴雷沃向香港联交所递交了...

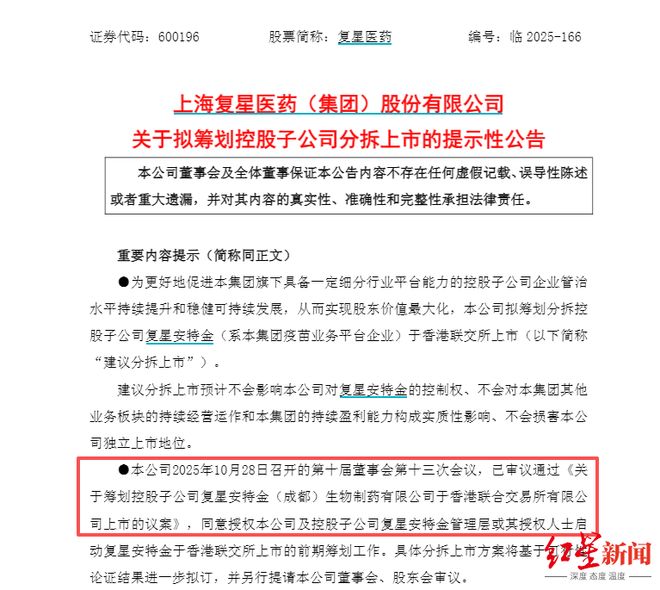

又一例“A拆H”!复星医药拟分拆旗下成都疫苗企业赴港上市

微成都报道创新药龙头复星医药(600196.SH;02196.HK),或将迎来第四家分拆上市公司。 10月28日晚,复星医药发布公告称,为更好地促进集团旗下具备一定细分行业平台能力的控股子公司企业管治...

百度先看到未来

不久前,在一场集结了OpenAI、AMD、微软等科技巨头的听证会上,围绕“赢得人工智能竞赛”等话题,这些AI高管们明显有些坐不住了。OpenAI CEO山姆·奥特曼、微软总裁布拉德·史密斯等在会上集...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1