3.23亿元半导体大单落袋撑业绩!精智达的成长边界能否再拓宽?

9月17日,精智达(688627.SH)发布公告称,公司与半导体客户于近日签订了3.23亿元重大合同。此后四个交易日,精智达的股价持续上行,总市值突破150亿元,并创下历史新高。

短期股价“狂欢”的背后,实则折射出这宗亿元级半导体大单对精智达的意义,绝非单纯的业绩添头。要知道,这家企业早已不是“突击爆发”的新手,过去六年里,其营收始终保持增长态势,发展节奏相当稳健。

如今,叠加这宗半导体领域的重大合同,一个关键的疑问也随之而来:在六年持续增长的铺垫下,这3.23亿元订单能否成为精智达突破现有规模、跻身更高行业梯队的“关键跳板”?

更值得琢磨的是,半导体赛道竞争激烈,精智达能拿下客户的3.23亿元订单,是否意味着其技术实力已获得头部客户的深度认可?这又会为它后续拓展半导体领域业务、巩固客户版图带来哪些连锁反应?

9月22日,就半导体测试设备业务、产能扩张等问题,时代商业研究院向精智达发函并致电询问。但截至发稿,对方仍未回复相关问题。

横跨显示面板和半导体两大赛道

上市以来,精智达一直聚焦显示面板与半导体测试设备两大核心赛道,凭借深厚的技术积累与较为完善的产品布局,在国内相关产业加速崛起的浪潮中,构筑起较强的市场竞争力。

在显示面板检测领域,精智达的产品矩阵深度契合行业需求,已与头部厂商达成稳定合作关系。其中,精智达的AMOLED领域检测设备已全面覆盖京东方、TCL科技、维信诺、深天马等主流厂商,市占率持续稳步提升;针对IT、车载等新兴需求,精智达积极研发适配中尺寸AMOLED的G8.6代产线检测设备,目前已成功获取批量订单;在微型显示赛道上,精智达实现了Micro LED/Micro OLED全链条检测产品的量产销售,涵盖信号发生器、晶圆检测设备、光学检测及校正修复设备、成品检测设备等,并为海外头部AR/VR客户提供系统化检测解决方案,进一步拓展全球市场。

半导体测试设备领域是精智达的另一核心增长极,尤其在存储器测试赛道实现关键突破。该公司的DRAM测试设备产品线覆盖晶圆测试机(CP)、老化修复设备、FT测试机、高速FT测试机等核心设备,以及MEMS探针卡、老化治具板(BIB)、FT测试治具(DSA)等关键配套治具,是国内少数实现半导体存储器测试设备全链条覆盖的厂商,已初步建成系统化全站点服务能力。具体来看,探针卡与老化测试及修复设备已成为国内客户的主力采购产品,实现生产关键环节自主可控;针对FT测试设备,精智达已与主要客户签订采购协议并持续交付,高速FT测试机更已交付客户开展验证,其专用ASIC芯片(最高可实现9Gbps信号输出与校准)亦获得客户认可,标志着精智达在高速芯片测试领域取得重要的技术突破。

技术实力的进阶直接反映在财务表现上。财报数据显示,2019—2024年,精智达的营业收入从1.57亿元逐年攀升至8.03亿元,规模持续扩大;同期归母净利润虽呈波动式增长,但整体体量稳步提升,从45万元增长至8016万元。

2025年上半年,在AI技术应用深化、先进封装及HBM(高带宽内存)需求增长的推动下,精智达的业绩亦展现出结构性亮点,营业收入达4.44亿元,同比增长22.68%,其中半导体业务成为核心支柱,营收占比超70%,同比增长376.52%至3.13亿元,创历史新高。不过,受薪酬费用同比增加等因素影响,上半年其利润总额同比下降34.94%至2795万元,归母净利润同比下滑19.94%至3059万元,毛利率同比下滑4.92个百分点至36.05%。

对于未来业务发展规划,9月精智达在投资机构调研时明确表示,公司显示面板业务与半导体业务已分别获得头部厂商大额订单,后续将围绕AI驱动下高算力、高存储相关需求持续深化布局,目标是构建覆盖半导体测试检测设备全站点的服务平台。

立体化布局深化,半导体收入驱动收入增长

随着人工智能引领信息技术变革,DRAM技术持续升级,存储器市场空间进一步打开,为具备核心能力的企业提供发展机遇。根据半导体市场分析机构TechInsights预测,2025年DRAM和NAND Flash行业市场销售额分别约为1390亿美元、730亿美元,其中DRAM同比增长42%,行业增长潜力显著。

在此趋势下,精智达聚焦半导体测试领域,以“系统化全站点服务能力”为差异化核心,通过“自主研发+外延发展”双轨模式推进立体化布局,持续拓宽技术纵深与市场覆盖边界。

在技术布局层面,精智达以DRAM测试设备为根基纵向延伸,拓展分选机、探针台等设备以构建完整测试链条,同时强化HBM及先进封装技术研究;依托DRAM技术储备横向突破,将业务拓展至NAND Flash等其他存储器测试领域,形成“纵向补全链条、横向拓展领域”的立体化技术矩阵。

值得一提的是,在算力芯片测试赛道,精智达持续加码SoC测试机研发,目前样机已在硬件架构、测试通道性能及多域协同能力上实现关键突破。其产品通过高密度通道集成技术与多协议协同测试架构,有效解决高端算力芯片的多模块并行测试、高速信号完整性等核心挑战,能为算力芯片提供从研发验证到规模化量产的完整测试方案,进一步夯实技术竞争力。

在业务落地与能力补全方面,子公司南京精智达已启动先进封装设备专项计划,总投资近3亿元,重点投入探针卡及核心封装设备研发,旨在完善“测试—封装”协同解决方案,强化全产业链服务能力。

对于半导体业务的展望,精智达在9月19日的半年度业绩说明会上表示,公司推出2025年度股权激励计划,重点覆盖半导体业务线核心员工,以公司2023年营业收入、2023年半导体业务营业收入为业绩基数,针对半导体业务设置阶梯式考核目标:2025年营业收入增长率不低于60%且半导体业务营业收入增长率不低于500%,2026年营业收入增长率不低于110%且半导体业务营业收入增长率不低于800%,2027年营业收入增长率不低于180%且半导体业务营业收入增长率不低于1300%。

这一阶梯式目标既凸显了精智达对半导体业务增长的信心,也为其业务长期发展提供了明确指引。

核心观点:战略转型见成效,双轮驱动筑根基

精智达凭借“显示面板检测+半导体测试”的双轮驱动布局,打开了长期成长空间。

从业务逻辑看,显示面板检测业务为精智达提供稳定的基本盘,其在AMOLED、Micro LED等新型显示领域的技术积累已转化为头部面板厂订单;半导体存储测试业务则是核心增长极,2025年上半年其收入占比跃升至70%以上,标志着该公司从“显示面板为主”向“半导体驱动”的战略转型成效显著。

对投资者而言,可重点关注三大方向:一是技术突破进展,重点看HBM测试技术的攻坚成果、算力芯片SoC测试机的研发进度,以及先进封装配套测试设备研发的落地节奏;二是订单兑现节奏,密切跟踪新产品后续的订单落地速度与规模化放量情况;三是盈利韧性表现,关键观察毛利率能否持续改善。通过这些维度,可进一步验证精智达的技术溢价能力与盈利韧性。

(全文2635字)

相关文章

华安基金万建军旗下基金规模4年从73亿降至22.99亿

基金业绩亏损,基金的规模也出现大降。然而,笔者发现,华安研究智选混合A基金规模的下降有点令人难以置信,该基金成立之初募集了73.02亿元,成立后不久基金规模就被大幅赎回,2021年4季度被赎回了4.5...

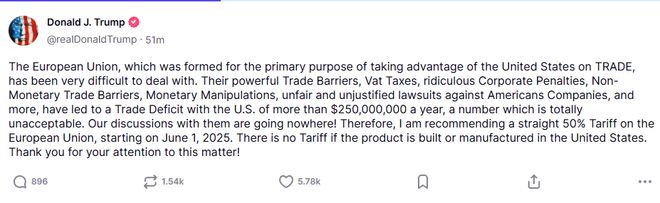

贸易争端再度拉响警报:特朗普威胁自6月1日起对欧盟征收50%关税

特朗普政府再次挥舞关税大棒,威胁从6月1日起对欧盟征收50%关税,并表示美国与欧盟的谈判毫无进展。 据央视新闻报道,当地时间5月23日,美国总统特朗普在社交媒体上表示,建议自6月1日起对欧盟征收50%...

龙湖上半年净利32亿,年内无到期债券,管理层:经营性业务成压舱石

面对本轮房地产市场的调整,龙湖集团(00960.HK,下称“龙湖”)选择及早“踩刹车”,主动压降负债规模。 8月29日,龙湖发布2025年半年报,期内,公司实现营业收入587.5亿元,同比增长25....

软银官宣!清仓英伟达套现58亿美元,转投OpenAI……

当地时间11月11日,软银公司在公布最新财报时指出,公司已于10月清仓所持全部英伟达股份,套现58.3亿美元。这一时点正值市场对人工智能(AI)投资的担忧情绪升温,迅速引发市场连锁反应。 截至当天收盘...

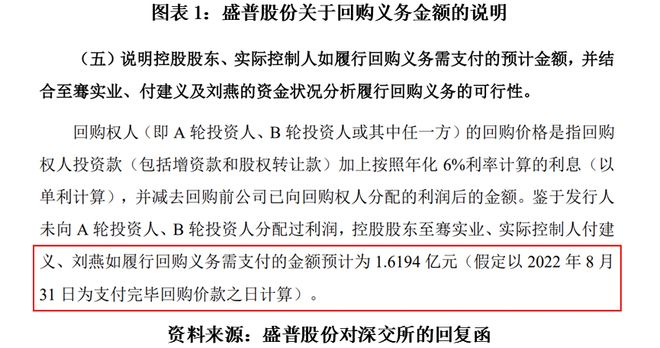

十年亏损叠加回购债压:埃夫特逆势收购盛普,恐陷“双重失血”危局

当一家上市公司在发布年度业绩巨亏预告的同时,宣布收购另一家IPO折戟的公司,市场的第一反应往往是错愕与疑虑。 2026年1月底,工业机器人行业的老牌企业埃夫特(688165.SH)便上演了这样一幕。一...

青城山云端温泉酒店:隐于5A景区的“自然疗愈”旅居典范

在2025年度西部酒店行业金茶花奖榜单发布之际,藏于青城后山国家级5A景区的青城山云端温泉酒店,以“轻奢自然”为核,融温泉资源、地域文化与生态理念于一体,以此被组委会提名入围“中国西部酒店行业 202...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1