150亿元估值独角兽,极智嘉终于要IPO了

2014年,在工业自动化领域深耕多年的工程师郑勇决心成为一名创业者,他的目标很明确——打造中国版的Kiva机器人,为仓储物流行业带来一场变革。

自一出发,极智嘉就受到了资本的追捧,时至如今,累计融资超44亿,估值更一度达到150亿。但一路走来,这家独角兽项目也面临着持续亏损、高额负债和客户集中度过高的困境。

今年以来,全球机器人市场呈现爆发式增长,身处其中的极智嘉似乎也感到了风向的改变。一方面,行业的走热似乎簇拥着极智嘉借风而起,另一方面,极智嘉签订的18个月内实现上市的回购协议也给这家明星企业带去了不小的压力。

就在近日,极智嘉正式启动港股招股,冲刺“全球AMR仓储机器人第一股”。

从一家初创公司到全球最大的仓储履约AMR(自主移动机器人)解决方案提供商,这家估值一度达到150亿的独角兽,正试图借助资本市场之风再度崛起。

01 清华大学工程师出发,搞出一家150亿独角兽

1978年出生的郑勇学术履历亮眼,他于1997年考入清华大学工业工程系,本硕连读,研究生阶段又前往德国亚琛工业大学联合培养,获得双硕士学位。学业结束后郑勇选择进入全球知名自动化公司ABB担任运营经理一职,负责机器人和工厂自动化解决方案。

这份工作让他接触到全球领先的工业自动化技术,也让他对机器人行业的前景有了更深刻的认识。

随后他加入新天域资本,成为TMT和机器人行业的高级经理,负责投资研究与投后管理。资本市场的经验让郑勇更加意识到机器人技术的商业化潜力,“自动化+投资”的双重履历经验,为他未来的创业积累了资源。

2014年,一个偶然的机会,郑勇听闻亚马逊以7.75亿美元收购Kiva Systems,用机器人优化仓储物流效率。这一消息触动了郑勇,他敏锐地察觉到中国仓储物流领域对自动化的巨大需求。当时国内电商行业正处于蓬勃发展阶段,但仓储环节依然高度依赖人工操作,效率低下且成本高昂。

2015年,双创之风越演越烈之时,他决定,投身创业。

公司创立后不久,他们便推出了中国首个“货到人”拣选系统,开启了国内仓储物流领域的柔性自动化变革。

极智嘉的第一场“实战”发生在2015年的天猫双十一购物节,当时20台机器人被部署到某仓库中进行拣选作业。这是公司产品的首次亮相,虽然规模不大,却取得了不错的效果。

此后,极智嘉迅速发展起来。经过十余年的发展,专注于AMR解决方案的研发与销售的极智嘉已发展成为全球领先企业,据灼识咨询数据,极智嘉在2023年的收入规模上稳坐全球头把交椅。目前,极智嘉在40多个国家和地区交付了4.6万余台AMR,并服务770家客户。

6月30日,极智嘉开启招股,获Eastspring等基石投资者认购9130万美元。这也标志着,这家估值一度达到150亿的独角兽,终于要登陆资本市场了。

02 业绩承压,三年半累计亏损近 43 亿元

作为一家已连续六年占据全球仓储履约AMR市场份额第一的公司,极智嘉看上去在产品、市场和资本层面顺风顺水。但事实上,在过去的发展中,极智嘉也遇到不小的挑战和问题。

《节点财经》分析,目前,极智嘉面临着营收增长放缓、持续亏损、研发投入不足、行业竞争激烈等诸多挑战和困难。

第一,营收增速放缓与持续亏损,面临流动负债之困。

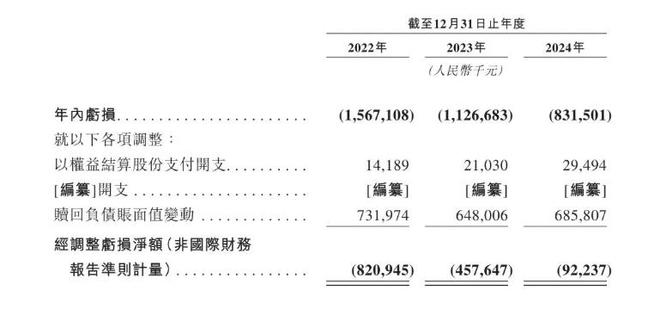

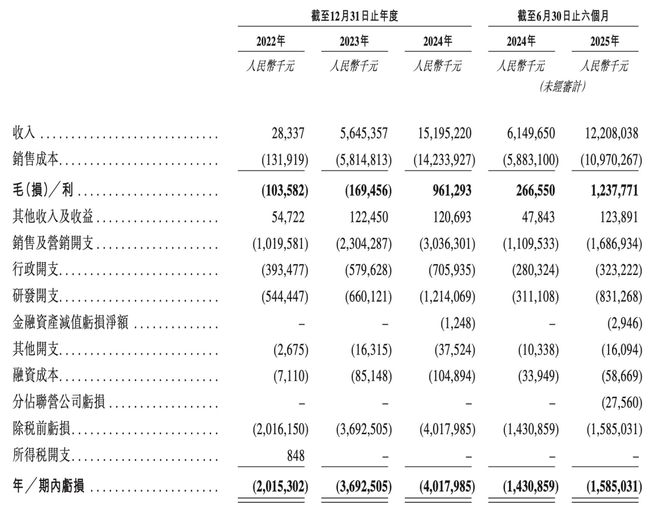

尽管极智嘉在技术和市场方面取得了显著成绩,但其持续亏损和高额负债问题不容忽视。2021-2024 上半年,极智嘉营收虽有增长,但增速从 2022 年的 92.31% 降至 2023 年的 42.66%,2024 上半年仅同比增长 1.24%。

同期,公司期内亏损分别为 10.50 亿元、15.67 亿元、11.26 亿元、5.50 亿元,三年半时间累计亏损近 43 亿元,盈利依然遥遥无期。

2024年极智嘉的亏损有所收窄,上半年公司收入7.82亿元,经调整净亏损1.94亿元。

更值得关注的是,尚未盈利的极智嘉还面临着产品降价压力,中国仓储与配送协会数据显示,2019 年至 2022 年间,AGV/AMR 设备的平均价格大幅下降,预计到 2027 年还将继续降低。

在更激烈的竞争之下,为了争夺市场,不少参与者纷纷降价,而极智嘉也面临着产品降价压力,其仓储履约 AMR 解决方案业务毛利率在 2024 年上半年已出现下降之势。

第二,研发投入不足。

报告期内,极智嘉的研发支出分别为 3.40 亿元、4.37 亿元、3.80 亿元、1.33 亿元,规模有所减少,甚至低于同期营销费用,“重营销轻研发” 趋势明显,可能削弱其长期竞争力。从长远看,只有不断提高产品技术的护城河,才能在激烈的市场争夺战中保持不败,一旦技术上优势有所下滑,就会失去城池。

第三,大客户依赖风险。

报告期内,极智嘉前五大客户产生的收入占各期间总收入的比例从 30.4% 上升至 55.8%,最大客户的收入占比从 8.2% 攀升至 18.9%。《节点财经》看来,对大客户的过度依赖使得公司业务缺乏主动权,若失去大客户订单,经营业绩将受负面影响。

更值得一提的是,大客户也可能随时更换供应商以降低成本,对于大客户过度依赖,在一定程度上就会失去议价权,进一步降低产品的价格,并牺牲公司的利润。

03 面临巨额赎回负债,上市压力压顶

郑勇的履历和投资人经历,让他收获了资本的关注。

成立至今,极智嘉完成了10轮融资,投资方包括高榕、心怡科技、火山石投资、华平投资、祥峰投资中国基金、中信产业基金、英特尔资本等一众投资机构。

但资本对于极智嘉的投资背后,也是有条件的。

《节点财经》发现,极智嘉的投资方赋予其一系列特殊权利,同时也要求公司在未来18个月内成功上市以应对巨额赎回负债。

截至2024年10月31日,极智嘉的赎回负债已增至约69.2亿元。公司的流动负债净额也居高不下,显示出公司当前面临的严重财务压力。

郑勇必须谨慎处理相关财务和法律问题,以确保公司平稳过渡。融资虽然为公司的业务发展提供了资金支持,但也为公司的财务状况增添了不确定性。

更值得关注的是,这一行业的竞争同样激烈。

随着AMR技术的普及,越来越多的企业开始研发自主移动机器人,甚至一些客户也在探索自建解决方案,这无疑对极智嘉的市场份额构成威胁。

事实上,仓储机器人赛道当前面临技术、成本、市场等多方面的挑战。除了极智嘉这类企业之外,很多传统自动化设备厂商,凭借丰富的自动化设备研发和制造经验,也已经开始涉足智能仓储机器人领域。

《节点财经》看来,仓储机器人赛道市场较为分散,行业门槛或技术壁垒并非高不可攀,这也导致,极智嘉目前的市场优势,极有可能被新出发者所打破。

未来,技术的优化、场景的适应性以及成本的控制,都将决定一家仓储机器人企业的发展。

面对持续亏损的财务压力,极智嘉此番港股之旅,不仅是新的起点,也可能是一场决定命运的考验。

*题图由AI生成

相关文章

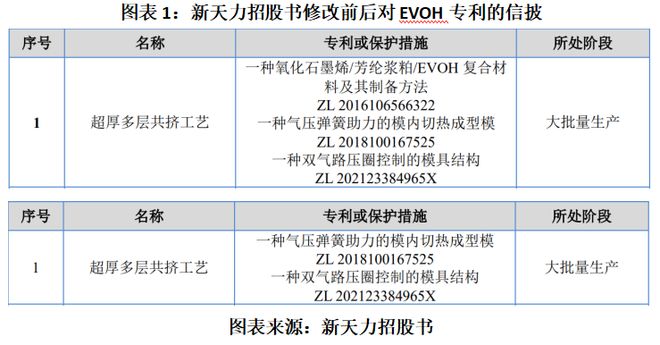

读懂IPO|核心技术及同业竞争信披不准确,新天力遭监管“打假”,国泰海通保荐接连“踩雷”

蜜雪集团(02097.HK)和香飘飘(603711.SH)背后的“卖铲人”正在IPO。 北交所官网显示,新天力科技股份有限公司(下称“新天力”)已首发过会。10月31日,该公司披露了《关于落实上市委员...

山东益丰新材料IPO该不该因撒谎被罚?老板娘万春玲“代持”成罗生门?

冰山一角? 地处山东滨州的益丰新材料股份有限公司(下称益丰新材)分别在2020年和2025年冲击科创板和创业板,两次IPO的招股书与问询回复在“老板娘”万春玲是否存在代持的结论上却截然相反,甚至在关...

巴兰仕“夫妻档”年入10亿冲IPO!

北交所即将迎来一家新公司! 2025年6月13日,北交所发布公告显示,上海巴兰仕汽车检测设备股份有限公司(下称“巴兰仕”)将于6月20日迎来上会审议。这距离公司首次递交上市申请,已过去近八年。 早在2...

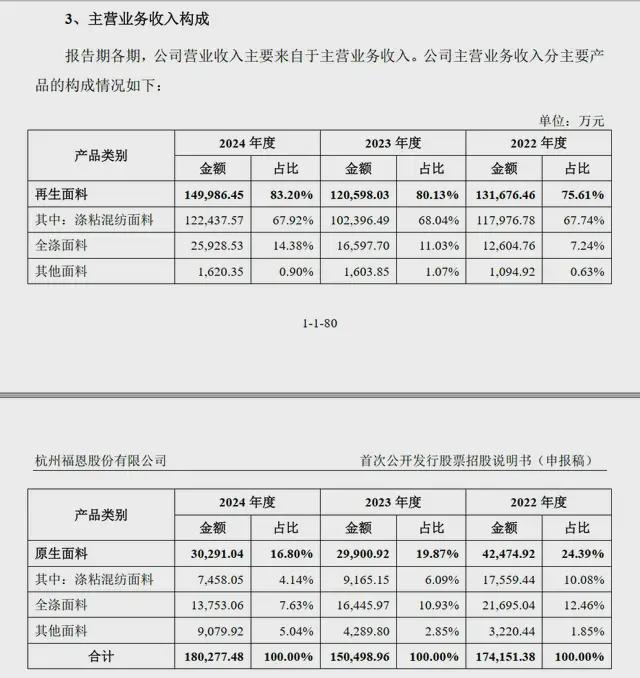

IPO前夜分红3亿、解除对赌,福恩股份靠“废品回收”年入18亿

经过回收、清洗、熔融造粒,一只废旧塑料瓶在杭州福恩股份有限公司(以下简称“福恩股份”)的生产线上重获新生,成为国际快时尚品牌服装的一部分。 福恩股份靠将生活中的废弃塑料瓶、旧衣服等,转化为优衣库、H&...

重庆又一车企赴港交所IPO!阿维塔递交招股书,今年销量已破10万辆

时代周报记者从阿维塔处了解到,阿维塔本次赴港上市所募集资金将主要用于产品开发、平台和技术开发、品牌建设、销售服务网络建设,以及补充运营资金,进一步增强核心竞争力。 阿维塔是中国长安汽车集团(下称“长安...

和对手做生意被问询,“仅次于”大疆的三瑞智能要上市了

当天空中的无人机展翅翱翔时,为它们提供核心“心脏”的动力系统供应商,正悄然叩响资本市场的大门。 近日,深交所公告显示,南昌三瑞智能科技股份有限公司(下称“三瑞智能”)将于12月26日首发上会。这家鲜为...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1